포스코퓨처엠은 2차전지 소재 산업의 핵심 기업으로 자리매김하고 있습니다. 최근 글로벌 전기차 시장의 성장세 둔화로 인해 주가가 조정을 받고 있는 상황입니다. 2분기 실적 발표 이후 향후 전망에 대한 시장의 우려가 커지고 있습니다.

이 글에서는 포스코퓨처엠의 사업 구조, 재무 현황, 그리고 미래 성장 가능성에 대해 심층적으로 분석해보고자 합니다. 개인적 견해가 포함될 수 있으므로, 투자 결정의 참고 자료로만 활용해주시기 바랍니다.

그럼 포스코퓨처엠 주가 전망 투자 분석 배당 실적 차트 정보 정리를 시작해보겠습니다.도로 살펴보겠습니다.

포스코퓨처엠 기업 종목 기본 소개

| 항목 | 내용 |

|---|---|

| 기업명 | 포스코퓨처엠 |

| 주요 사업 분야 | 2차전지 소재(양극재, 음극재 등) |

| 시가총액 | 17조 5,067억원 |

| 52주 최고/최저 주가 | 694,000원 / 216,500원 |

| 1개월 수익률 | -11.02% |

| 3개월 수익률 | -19.43% |

| 6개월 수익률 | -9.96% |

| 1년 수익률 | -62.21% |

| PER | 351.82 (업종 PER 46.94) |

포스코퓨처엠(종목코드: 003670)은 차세대 배터리 소재 분야의 선도 기업입니다. 시가총액 17조 5,067억원의 대형주로 코스피 시장에서 주목받고 있습니다.

최근 1년간 주가는 62.21% 하락하며 큰 폭의 조정을 받았습니다.

포스코퓨처엠 주가 차트 현황

포스코퓨처엠의 주가는 현재 하락 추세의 연장선상에 있습니다. 5일, 20일, 60일, 120일 이동평균선이 모두 우하향하고 있어 단기에서 장기에 이르는 전반적인 약세가 지속되고 있음을 확인할 수 있습니다.

현재 주가는 모든 주요 이동평균선 아래에서 움직이고 있어 추가적인 하락 압력이 존재합니다. 다만 기술적 지표상 과매도 영역에 진입한 상황이라 반등 가능성도 배제할 수 없습니다. 차트 분석만으로는 향후 주가 흐름을 예측하기 어려우므로 다른 요소들과 함께 종합적으로 판단해야 합니다.

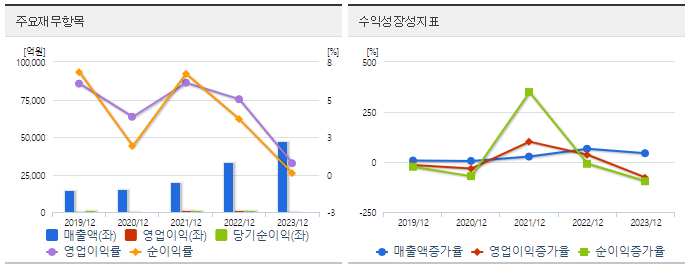

포스코퓨처엠 사업 실적 재무

포스코퓨처엠은 2차전지의 핵심 소재인 양극재와 음극재 생산에 주력하고 있습니다. 양극재 사업이 전체 매출의 약 70%를 차지하는 주력 부문이며, 음극재와 기타 소재 사업을 통해 포트폴리오를 다각화하고 있습니다.

최근 3개년 주요 재무 지표는 다음과 같습니다:

| 항목 (단위: 억원) | 2021년 | 2022년 | 2023년 |

|---|---|---|---|

| 매출액 | 19,895 | 33,019 | 47,599 |

| 영업이익 | 1,217 | 1,659 | 359 |

| 당기순이익 | 1,338 | 1,219 | 44 |

| 자본총계 | 24,384 | 26,506 | 26,115 |

| 부채총계 | 14,840 | 19,868 | 37,231 |

매출액은 꾸준한 성장세를 보이고 있으나, 2023년 영업이익과 순이익이 급격히 감소한 점이 눈에 띕니다.

자기자본은 소폭의 증가세를 유지하고 있으나, 부채가 2023년 큰 폭으로 증가한 점은 주의 깊게 살펴볼 필요가 있습니다.

포스코퓨처엠 현금흐름

최근 3개년 현금흐름 추이는 다음과 같습니다:

| 항목 (단위: 억원) | 2021년 | 2022년 | 2023년 |

|---|---|---|---|

| 영업활동현금흐름 | 1,030 | -610 | -4,448 |

| 투자활동현금흐름 | -16,750 | -546 | -10,314 |

| 재무활동현금흐름 | 15,219 | 3,363 | 15,916 |

포스코퓨처엠은 2023년 영업활동현금흐름이 대폭 악화되는 모습을 보였습니다.

투자활동으로 인한 현금 유출이 2023년 다시 크게 증가했으며, 이를 상쇄하기 위한 재무활동 현금 유입도 대폭 증가했습니다.

전반적인 현금흐름 구조가 악화되는 추세를 보이고 있어 면밀한 관찰이 필요해 보입니다.

포스코퓨처엠 배당

최근 3개년 배당 관련 지표입니다:

| 항목 | 2021년 | 2022년 | 2023년 |

|---|---|---|---|

| 주당 배당금 (원) | 300 | 300 | 250 |

| 배당수익률 (%) | 0.21 | 0.17 | 0.07 |

| 배당성향 (%) | 17.32 | 19.64 | 67.39 |

포스코퓨처엠은 주당 배당금을 소폭 낮추는 결정을 내렸습니다.

배당수익률은 지속적으로 하락하여 0.1% 미만의 낮은 수준에 머물러 있습니다. 배당성향은 2023년 크게 상승했으나, 이는 순이익의 급격한 감소에 기인한 것으로 보입니다.

포스코퓨처엠 주가 전망

포스코퓨처엠의 주가 전망은 단기적으로 불확실한 양상을 보이고 있습니다. 2분기 실적 부진과 주요 고객사의 수요 조정으로 인해 하반기 실적 전망이 하향 조정되었습니다.

그러나 중장기적 관점에서는 긍정적 요인들이 존재합니다. 2차전지 소재 시장의 구조적 성장세가 지속될 것으로 예상되며, 포스코퓨처엠의 기술력과 생산능력 확대는 향후 실적 개선의 발판이 될 수 있습니다.

주요 모멘텀으로는 하반기 신규 전기차 모델 출시에 따른 양극재 출하량 증가, 제2올리고동 완공, 렉비오 공급량 확대 등이 있습니다. 또한 mRNA 백신과 항암제 관련 임상 결과 발표도 긍정적 촉매로 작용할 수 있습니다.

다만 이러한 전망은 시장 환경과 기업 실적에 따라 변동될 수 있으므로 지속적인 모니터링이 필요합니다.

포스코퓨처엠 목표 주가 수익률

증권사들의 포스코퓨처엠 목표주가 컨센서스는 345,000원입니다. 현재 주가 대비 약 52.7%의 상승 여력이 있는 것으로 분석됩니다.

일부 증권사는 330,000원에서 380,000원 사이의 목표주가를 제시하고 있습니다. 그러나 이는 참고 사항일 뿐이며, 실제 주가는 다양한 요인에 의해 변동될 수 있음을 유념해야 합니다.

요약정리

• 종목명: 포스코퓨처엠

• 주가 현황: 하락세 지속

• 실적: 2023년 매출 47,599억원, 영업이익 359억원

• 현금흐름: 2023년 영업활동현금흐름 악화

• 배당: 주당 250원, 배당수익률 0.07%

• 주가 전망: 단기 불확실, 중장기 긍정적

• 목표 주가: 345,000원 (현재가 대비 52.7% 상승 여력)

결론

포스코퓨처엠은 2차전지 소재 시장에서 독보적인 기술력과 시장 지위를 보유한 기업입니다. 단기적으로는 실적 부진과 수요 불확실성으로 인해 주가가 조정을 받고 있으나, 중장기적으로는 시장 성장에 따른 수혜가 기대됩니다.

다만 현금흐름 악화와 부채 증가는 주의 깊게 살펴봐야 할 부분입니다. 투자 결정 시 이러한 요소들을 종합적으로 고려하여 신중히 접근해야 할 것입니다.

이 분석이 포스코퓨처엠에 대한 이해를 높이는 데 도움이 되었기를 바랍니다. 투자에 참고만 하시고 최종 판단은 개인의 상황과 시장 환경을 고려하여 내리시기 바랍니다. 긴 글을 읽어주셔서 감사합니다.